현대硏, “가계부채 위험, 금융위기 수준”

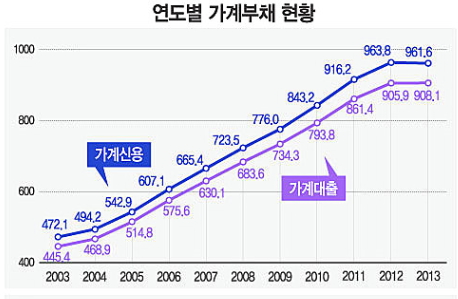

한국 경제의 시한폭탄으로 불리는 가계 부채가 올해 6월말 현재 980조원을 돌파해 사상 최대치를 기록했다.

한국은행이 22일 발표한 ‘가계신용(잠정)’에 따르면 2분기말 현재 우리나라의 가계신용 잔액은 980조원으로 전분기보다 16조9000억원 늘었다.

이는 종전의 최대치였던 지난해 4분기의 963조8000억원보다 크게 늘어난 수치다.

가계신용은 가계가 금융회사에서 빌린 ‘가계대출’과 카드·할부금융사의 외상구매를 뜻하는 ‘판매신용’을 합한 것이다. 한은의 집계치는 우리나라의 공식적인 가계빚 규모를 나타낸다.

2분기 말 현재 가계대출은 926조7000억원으로 전분기보다 17조5000억원 급증했다.

항목별로는 예금은행 대출 잔액이 1분기 4조9000억원 감소에서 2분기 8조3000억원 증가로 전환했다. 총액은 470조7000억원이었다. 6월말 취득세 감면혜택 종료를 앞두고 수요가 몰리면서 주택담보대출이 5조6000억원 늘어났기 때문으로 분석된다.

상호저축은행·새마을금고 등 비은행예금취급기관의 가계대출 잔액도 195조8000억원으로 3조1000억원 확대됐다.

이밖에 보험사·연기금·카드사·할부사·대부업체·공적금융기관 등 기타금융기관의 가계대출 잔액은 총 260조300억원으로 나타났다.

가계신용 중 판매신용은 6000억원 줄어든 53조3000억원을 기록하며 2분기 연속 감소세를 이어간 것이다. 이는 정부가 지난해 10월 말부터 소득이 낮거나 빚이 많으면 신용카드를 발급받지 못하도록 한데다 소득공제 혜택 등으로 체크카드 이용이 늘어난 결과다.

한편 현대경제연구원은 이날 보고서를 통해 경제환경이 악화로 가계부채 위험이 금융위기 수준으로 높아졌다고 진단했다.

보고서에 따르면 올해 가계부채 위험 수준은 148.7로 추정됐다. 이는 금융위기가 터진 2008년(155.4)의 수준에 근접한 수치다. 가계부채 위험은 현재의 압박 부담과 향후 상환 능력을 데이터화한 뒤 가중 평균한 값으로 기준치(100)를 넘어서면 가계부채 위험이 커졌다는 것을 뜻한다./박형재 기자

논객닷컴은 다양한 의견과 자유로운 논쟁이 오고가는 열린 광장입니다.

본 칼럼은 필자 개인 의견으로 본지 편집방향과 일치하지 않을 수 있습니다.

반론(nongaek34567@daum.net)도 보장합니다.

본 칼럼은 필자 개인 의견으로 본지 편집방향과 일치하지 않을 수 있습니다.

반론(nongaek34567@daum.net)도 보장합니다.