2015년 주식시장이 마감했다. 상반기에는 대박 소식이 심심치 않았지만, 하반기 들어서는 탄식 소리가 곳곳에서 들리기도 했다. 상반기에는 종합주가지수(KOSPI)가 연초 1920P에서 2180P대까지, 코스닥은 550P에서 780P대까지 상승했으니 보기 드문 상승세였다. 하반기에는 주가가 심하게 출렁이면서 하락세를 보였지만 연말 즈음에는 코스피 2000P대, 코스닥 660P대를 유지했으니, 2015년 주식시장은 전체적으로 강세 분위기였다고 평가할 수 있겠다.

시장 전체로는 활황세였지만 개인 투자가는 손실 많아

주식시장은 실물경제의 ‘거울’이라고 하는데, 실물경기는 침체가 깊어졌지만, 주가는 저금리 기조를 바탕으로 호황을 유지했고, 연간 거래량 측면에서는 전년 대비 66% 폭증하는 이상과열 현상을 나타내기도 했다. 그렇다면 개인투자가들은 투자수익을 얻었을까.

필자가 시장 참여자로서 느끼는 현장 감각으로는 시장의 활황세와는 다르게 투자성과가 그다지 좋은 것 같지는 않다. 특히 투자비중이 높고 대다수인 개인투자가는 평균적으로 시장의 상승만큼 이득을 얻었다기보다 오히려 손실을 본 경우가 더 많은 것으로 보인다. 주식시장을 대표하는 주요 상승, 하락 종목들의 매매주체 별 매매동향을 살펴보면서 전반적인 평가를 해보자.

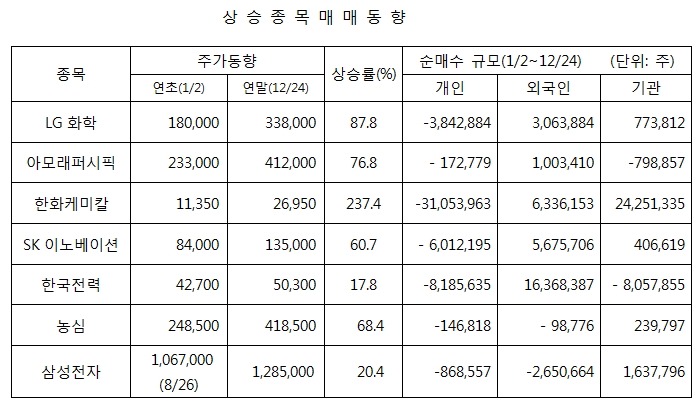

개인 투자가들, 외국인과는 반대로 상승 종목 팔고 하락 종목 사들여

위에서 보면, 개인투자자들은 대부분의 상승종목들을 계속 매도하여 보유물량을 계속 축소했고, 외국인들은 상승종목을 지속적으로 매수하여 보유주식을 늘려갔음을 알 수 있다. 결과적으로 개인투자자들이 주가상승에 따른 이득을 얻었다기보다는, 외국인들이 이득을 얻었다고 평가할 수 있겠다(삼성전자의 경우 다소 차이가 있는데 이는 대규모의 자사주 매입과 국민연금의 집중적 매수의 결과임). 위에 제시한 종목들 이외에도 여타 상승 종목들에서도 비슷한 경향을 보이는 자료들을 쉽게 찾아볼 수 있다.

반면에 대표적인 하락종목들의 매매동향을 살펴보면, 위에서와 같이 이전의 상승종목과는 정반대의 매매패턴이 나타난다. 주가가 하락하는 동안 개인투자자들은 계속 매수하면서 하락하는 주식을 떠안고 있고, 외국인은 지속적으로 매도하여 보유물량을 축소하면서 손실을 줄이고 있다. 개인투자자들은 지금도 하락이 깊은 이 종목들을 보유하면서 평가 손실로 시름이 깊어 가고 있을 것이다.

증권사와 정부는 수수료와 거래세로 11조 수입, 개인투자가들 약 8.5조 지불

정부와 증권회사들은 ‘실속 있게’ 돈을 벌었다. 올해 코스피 거래량은 연간 1330조원(추정, 시가 총액은 약 1260조원) 정도이고, 코스닥의 경우는 거래대금이 875조원(시가총액은 약 190조원) 정도로 합하면 2200조원 이상을 기록할 것으로 예상된다.

주식거래를 하기 위한 비용은 증권회사에 지불하는 매매수수료와 정부에 납입해야 하는 증권거래세가 있다. 매매수수료는 증권회사마다 차이가 있고 매매 방법에 따라 다르지만 평균적으로 매수매도 때마다 매매대금의 0.1% 정도이고, 증권거래세는 매도할 경우에만 매도대금의 0.3%를 지불한다. 투자가들이 주식매매를 하면서 거래대금의 0.5% 정도를 비용으로 지불한다고 보면, 2015년 한해 동안 투자가들이 지불한 비용은 11조원(세금 6.6조원, 거래수수료 3.4조원)에 이른다.

개인투자가들의 거래비중이 68%(코스피 54%, 코스닥 89%)에 달하므로, 개인들이 올해 7.5조원의 비용을 지불하였다. 더욱이 개인투자가의 경우는 신용거래와 주식담보대출을 통해 고금리를 부담하고 있어, 연간 이자지급액이 1조원 정도로 추정되므로 올해 개인투자가들이 지불한 비용은 약 8.5조원에 달한다.

개인투자가들은 주식투자로 손실을 보고 있으면서도 추가로 거래비용으로 8.5조원을 부담하고 있으니, 올해 같은 활황 시장에서도 돈을 벌었다는 개인 투자가는 많지 않은 이유인 것이다. 한마디로 개인투자가들은 외국인과 기관투자가들과 같은 거액의 자금과 주식투자 수익경쟁에서 뒤처질 뿐 아니라, 주식매매에 따른 고비용을 함께 부담함으로써 이길 가능성이 없는 투자를 하고 있는 것이다.

손실 매도에 거래세 감면제 등 투자자 보호 정책 검토해야

이러한 상황이 지속될 경우, ‘자본주의의 꽃’이라고 각광받던 주식시장은 거대자금들의 독과점화가 지속되어 주가조작, 주가왜곡, 불공정 거래 등 각종 부작용이 더 심화될 것이다. 물론 냉엄한 자본의 논리만이 통용되는 주식시장에서 개인투자가들도 정신을 차려야 하겠지만, 수수료 수입을 위해 수단과 방법을 가리지 않고 거래를 부추기는 증권회사들은 투자가 보호를 위한 정도 경영을 고민해야 한다.

정부도 가만히 앉아서 떨어지는 세금에 만족할 것이 아니다. 최근에 주식의 양도차익과세를 확대 추진하는 것은 장기적인 관점에서 올바른 방향으로 판단되나, 수십년 동안 고정된 거래세는 그대로 놔두고 양도차익과세만 계속 확대하면 자칫 세수만 목적으로 한 ‘누더기 세제’가 될 수 있다. 최소한 장기적인 세제개편 방향을 밝혀야 하며, 과도적인 단계에서도 손실을 보면서 매도하는 경우에는 거래세를 감면하거나 면제해주는 공정하고 ‘따뜻한’ 정책도 필요한 상황이다. [오피니언타임스=양원희]

양원희

(주)아이브인베스터스 대표이사

| 오피니언타임스은 다양한 의견과 자유로운 논쟁이 오고가는 열린 광장입니다. 본 칼럼은 필자 개인 의견으로 본지 편집방향과 일치하지 않을 수 있습니다. |

본 칼럼은 필자 개인 의견으로 본지 편집방향과 일치하지 않을 수 있습니다.

반론(nongaek34567@daum.net)도 보장합니다.