의료자문 후 보험금 일부만 받을 확률 33.2%, 못 받을 확률은 10%

상품별로는 질병보험, 채널별로는 다이렉트의 부지급률 가장 높아

한화손해보험을 비롯한 대형 손보사들이 의료자문을 통해 민간의료보험 보험금지급시 일부만 지급하거나 지급하지 않는 경우가 허다한 것으로 나타났다. 특히 한화손해보험의 보험금을 덜 주거나 아예 안 주려는 비율이 가장 높은 손보사로 조사됐다.

한화손해보험의 경우 의료자문을 받은 후 가입자가 보험금 일부만 받을 확률은 33.2%, 못 받을 확률은 10%에 달했다.상품별로는 질병보험, 채널별로는 다이렉트의 부지급률 가장 높았다.즉, 의료보험 가입자들의 3분의 1이 보험금을 온전히 받지 못하는 실정이어서 손해보험사들이 의료자문 과정을 투명하게 운영토록하는 제도적 보완이 시급한 실정이다.

민간의료보험에 가입한 소비자는 보험금을 청구하기 위해 의료기관에서 진단서를 발급받아 보험사에 제출하면 보험사는 진단서를 통해 우선 내부에서 보험금 지급 사유에 해당하는지 판단하고, 판단이 어려울 경우 계약자의 동의를 구해 의료기관에 자문을 요청한다.

손해보험사들은 이를 통해 보험금을 전부 지급하거나 일부를 지급한다. 아예 지급하지 않기도 한다. 그런데 보험사가 진단서를 인정하지 않고, 보험사와 연계된 특정 의료기관에 자문을 요청하도록 유도한다는 비판이 지속돼 왔다.

소비자주권은 16일 발표한 보도자료에서 손해보험협회에 공시된 최근 4년간 △보험금 청구건수 △의료자문 실시건수 △의료자문을 통한 보험금 부지급·일부지급건수 및 그 비율 △보험상품별·가입채널별 부지급률을 조사한 결과, 이같은 사실이 드러났다고 밝혔다.

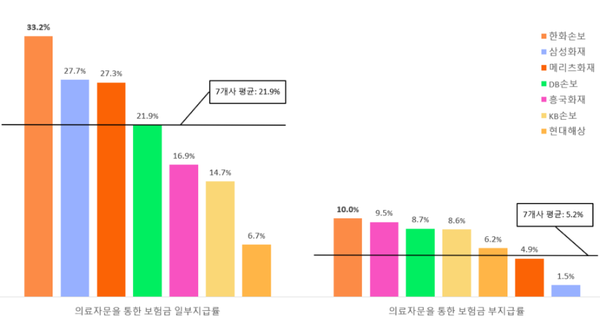

조사 대상은 최근 4년간 보험금 청구건수 1,000만 건 이상의 대형 손해보험사 7곳(메리츠화재, 한화손해보험, 흥국화재, 삼성화재, 현대해상, KB손해보험, DB손해보험)이다.

최근 4년간 손보업계 의료자문 통한 보험금 일부지급및 부지급률

조사결과를 보면 의료자문을 받은 후 보험금 전부를 받지 못하는 비율은 대형 손보사 중 한화손해보험이 가장 높았다. 최근 4년간 한화손해보험의 보험금 청구건 중 의료자문 실시건수는 10,825건이고, 이 중 의료자문을 통한 보험금 일부지급건수는 3,596건으로 일부지급률은 33.2%에 달했다.

의료자문을 통한 보험금 부지급 건수는 1,081건으로 10% 부지급률을 보였다. 일부지급률과 마찬가지로 대형 손보사 중 가장 높았다. 한화손해보험의 최근 4년간 의료자문을 통한 보험금 일부지급률은 대형 손보사 평균보다 51.7% 높았고, 부지급률은 평균보다 91.0% 높았다.

최근 4년간 한화손해보험의 의료자문을 통한 보험금 일부지급률은 감소한데 반해 부지급률은 증가하는 추세다. 보험금 일부지급률은 2019년 하반기 54.1%에서 2023년 상반기 19.2%로 감소했으나 보험금 부지급률은 2019년 하반기 8.9%에서 2023년 상반기 19.9%로 급증세를 나타냈다.

한화손해보험은 질병보험에서 가장 높은 부지급율을 보였다. 한화손해보험이 의료자문을 통한 보험금 부지급률이 높은 사실을 반영하듯, 청구건수에 비해 부지급건수가 높았던 상품은 질병보험(6.2%)과 상해보험(1.1%)이었다.

질병보험은 4년간 98,513건의 청구건 중 보험금 부지급건이 6,089건으로 가장 높은 부지급률(6.2%)를 보였다. 질병보험의 청구건수는 전체의 7.9%에 불과하나, 전체 보험금 부지급건 중 질병보험 부지급건수는 33.3%에 달했다.

채널별로는 다이렉트의 부지급률이 가장 높았다. 다이렉트 채널을 통해 가입한 경우 57,663건의 청구건 중 보험금 부지급건이 1,175건으로 가장 높은 부지급률(2.0%)를 보였다.

다이렉트 채널보다는 부지급률이 다소 낮지만, 전체 부지급건수 중 설계사와 텔레마케팅 채널은 각각 46.9%, 46.6%로 큰 비중을 차지했다. 설계사와 다이렉트 채널은 3년에 걸쳐 부지급률이 감소했지만, 텔레마케팅 채널은 부지급률이 비슷한 수준을 유지했다.

소비자주권은 이같은 조사결과에 비추어 질병·상해보험의 소비자는 보험사와의 계약자인 동시에 환자라며 소비자를 가장 가까이에서 진단하고 치료한 주치의의 소견을 존중하고 보험금 청구과정에서 불쾌한 경험을 하지 않도록 하는 것이 시급하다고 주장했다.

그러면서 “보험사의 자체 의료자문뿐 아니라 제3의료기관을 선택하는 경우의 부지급률도 함께 공시해야 한다.”고 강조했다.

본 칼럼은 필자 개인 의견으로 본지 편집방향과 일치하지 않을 수 있습니다.

반론(nongaek34567@daum.net)도 보장합니다.