재무건전성 개선 으로 이탈 고객 돌아오고 이익도 내 예금 안전

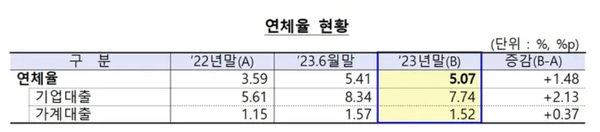

부실 급증세 여전 …기업대출 연체율, 무려 7.74%로 2.13%P↑

가계대출 확대에 의한 수익성 개선에는 한계 …뱅크런 공포 여전

[논객닷컴= 이서문 기자] 지난해 일부 새마을 금고에서 발생한 ‘뱅크런(대규모 예금 이탈)’이 당분간 더는 발생하지 않을 것같다. 뱅크런 당시 떠났던 고객들이 다시 발길을 돌리고 새마을금고들이 부실 급증의 주요원인인 부동산PF대출을 비롯한 기업대출을 중단하다시피해 이익이 나면서 재무건전성이 다소 개선되는 추세이기 때문이다.

하지만 내가 맡긴 예금에 앞으로도 아무런 이상이 없을 것이라고 안심하기엔 아직은 이르다. 금고 부실의 주요원인인 기업대출 연체율은 여전히 상승하는 추세이고 수익이 빠른 속도로 개선되기 어려운 여건이다.

최근 새마을금고들이 기업대출에서 손을 떼고 자산을 가계대출에 집중투입하고 있으나 큰 이익을 실현하기 어려운 구조다. 재무구조 악화 지속은 언제라도 뱅크런을 촉발할 수 있는 뇌관으로 보인다.

22일 제2금융권과 이날 행정안전부가 발표한 전국 1288개 새마을금고의 ‘2023년 영업실적(잠정)’에 따르면 새마을 금고의 재무건전성 지표는 소폭 개선돼 지난해 7월 5일 발생한 남양주동부새마을금고와 같은 뱅크런은 당분간 예상되지 않는다.

하지만 위험 요소는 여전히 곳곳에 도사리고 있다. 전체 연체율은 5.07%로 전년에 비해 1.48%포인트 오르는 등 계속 상승 중이다.

특히 ‘뱅크런’사태를 촉발한 기업대출 연체율은 7.74%로 2.13%포인트 증가해 여전히 고공행진인 것은 뱅크런 재발의 폭탄이다. 부동산 경기 침체가 지속돼 부동산PF 대출기업의 건설프로젝트 추진이 차질을 빚는 등의 악재가 터져 연체율이 더욱 위험수위로 치솟으면 고객들은 자신의 예금을 걱정하게 된다.

새마을금고 측은 작년 하반기부터 신규대출을 거의 안하고 있기 때문에 너무 불안해 하지 않아도 된다는 입장이다. 부동산 대출 연체율이 지속적으로 치솟고 있는 것은 기존 기업대출에서 발생한 부실 때문인데 현재 기업에는 더 이상 돈을 빌려주지 않는다는 현 영업방침을 지속하고 신규 대출에 대한 심사를 강화하면 연체율은 꺾일 것이라고 안심시키고 있다.

문제는 기업대출 기피가 문제해결의 요체가 아니라는 데 있다. 기업대출에서 굴린 대규모 자산을 가계대출 등으로 돌린다고는 하지만 이로서 기업대출에서 같은 수익을 기대하기 어렵다는 데 고민이 있다.

새마을금고들은 수익을 확대하자면 불가불 가계 대출 금리 인상에 나설 가능성이 크다. 그래도 고객이 떨어지지 않으면 다행이지만 가계 대출의 주요 고객인 서민과 소상공인들은 금리에부담을 느껴 대출을 포기할 수 있다. 새마을금고들이 가계대출 확대를 통한 수익성 개선에는 금리변수의 벽이 뚜렷하다.

새마을 금고 관계자들은 기업 쪽에서 많은 자산을 굴려 대규모 부실을 안았지만 여기에서 벌어들인 돈이 상당해 당분간 고객들의 재산을 안전하게 지키고 관리하는 데는 문제가 없다고 입을 모은다. 하지만 장기적으론 수익성 악화를 막을 근본 대책이 필요한 것은 사실이라고 털어놓았다.

이어 재무건전성 악화 때문에 가계대출금리를 올려할 입장이지만 고객이탈을 우려해 신중하지 않을 수 없어 금리 추가 인상 없이 수익성을 개선할 수 있는 방안을 다각도로 연구 중이라고 설명했다.

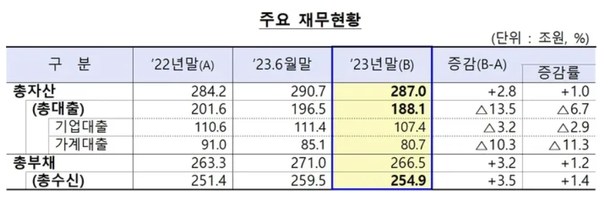

한편 행정안전부가 이날 발표한 새마을금고의 지난해 영업실적을 보면 전국 1288개 새마을금고의 지난해 말 기준 총자산은 287조원으로 전년에 비해 2조8000억원(1.0%) 증가했다. 총수신(총 예금액)도 254조9000억원으로 전년에 비해 3조5000억원(1.4%) 소폭 늘었다.

새마을금고 측은 지난해 ‘뱅크런 우려’ 직후 이탈했던 예금들이 사태가 진정되자 다시 은행권보다 높은 금리를 찾아 돌아온 것으로 보인다고 설명했다.

총대출은 188조1000억원으로 전년에 비해 13조5000억원(6.7%) 감소했다. 대출 유형별로는 기업대출이 107조4000억원으로 3조2000억원(2.9%) 줄었고, 가계대출은 80조7000억원으로 10조3000억원(11.3%) 감소했다. 부동산 PF대출 부실 급증 여파로 일부 금고에서 뱅크런이 일자 지난해 상반기 이후 기업대출은 사실상 중단하다시피한 때문이다.

손실을 감당할 수 있는 정도를 판단하는 지표의 하나인 순자본비율은 8.60%로 전년에 비해 소폭(0.04%p) 상승했다. 부실 채권이 발생했을 경우 이를 메우기 위해 적립하는 대손충당금 적립 비율 역시 106.13%로 적립 기준을 넘겼다.

또 연체된 대출금 회수 노력 등으로 당기순이익이 860억원을 기록해, 1236억 적자였던 지난해 상반기와 달리 흑자로 전환됐다. 전반적인 건전성 지표는 소폭 개선됐으나 높은 연체율 등 위험 요소는 여전히 존재하는 것으로 나타났다.

본 칼럼은 필자 개인 의견으로 본지 편집방향과 일치하지 않을 수 있습니다.

반론(nongaek34567@daum.net)도 보장합니다.